একটি ব্যবসায় প্রতিষ্ঠান অনির্দিষ্ট কালব্যাপী চলমান থাকবে, যা সকলেই আশা করে। নির্দিষ্ট সময় পর পর ব্যবসায়ের লাভ-ক্ষতি ও সার্বিক অবস্থা জানাও প্রয়োজন। কিছু লেনদেন এমন, যাদের সুবিধা নির্দিষ্ট সময়েই শেষ হয়ে যায় এবং কিছু লেনদেন এমন, যাদের সুবিধা দীর্ঘ সময়ব্যাপী পাওয়া যায়। এই অবস্থা বিবেচনা করেই লেনদেনসমূহকে মূলধন ও মুনাফা জাতীয় এই দুই ভাগে বিভক্ত করা হয়েছে। লেনদেনসমূহ সঠিকভাবে বিভক্তকরণের উপরই ব্যবসায়ের প্রকৃত লাভ-ক্ষতি ও আর্থিক অবস্থা জানা নির্ভর করে। তাই মূলধন ও মুনাফা জাতীয় লেনদেন সঠিকভাবে চিহ্নিত করার মাধ্যমে হিসাববিজ্ঞানের উদ্দেশ্য অর্জন ত্বরান্বিত হয়।

এই অধ্যায় শেষে আমরা-

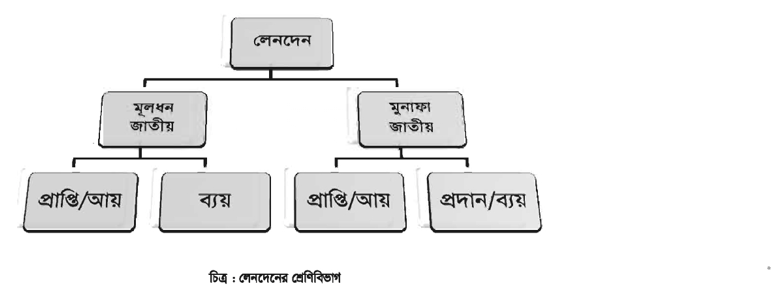

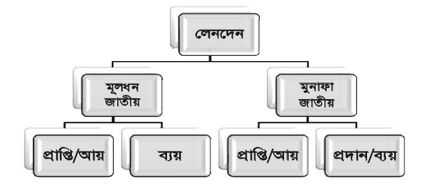

ব্যবসায়ের সকল লেনদেন দুই ভাগে বিভক্ত, মূলধন জাতীয় ও মুনাফা জাতীয়। মূলধন জাতীয় লেনদেনের সুবিধা ভোগের মেয়াদ মুনাফা জাতীয় লেনদেন অপেক্ষা অধিক। মুনাফা জাতীয় লেনদেন যেখানে নিয়মিত সংঘটিত হয়, সেখানে মূলধন জাতীয় লেনদেন অনিয়মিত। এরূপ আরও কতিপয় দিক/বৈশিষ্ট্য রয়েছে, যা এই

দুই ধরনের লেনদেনকে পরস্পর পৃথক করে। লেনদেনের ক্ষেত্রে সাধারণত আমরা দেখেছি – লেনদেনটি নগদ না অনগদ; লেনদেনটি দৃশ্যমান না অদৃশ্যমান প্রভৃতি বিষয়। লেনদেনসমূহকে নিম্নোক্ত অবস্থা থেকে বিবেচনা করা যায়-

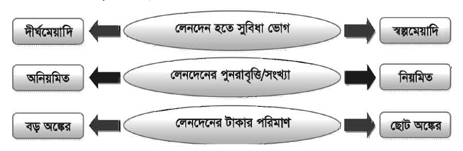

যে সকল লেনদেন হতে দীর্ঘমেয়াদি (১ বছরের অধিক) সুবিধা পাওয়া যায়, যার টাকার অঙ্ক অপেক্ষাকৃত বড় এবং লেনদেন নিয়মিত সংঘটিত হয় না, তা মূলধন জাতীয় লেনদেন। অপরদিকে, যে সকল লেনদেন হতে স্বল্পমেয়াদি সুবিধা পাওয়া যায়, লেনদেনের টাকার অঙ্কের পরিমাণ অপেক্ষাকৃত ছোট কিন্তু নিয়মিত সংঘটিত হয় (নির্দিষ্ট সময় পর পর), তা মুনাফা জাতীয় লেনদেন ।

যে সকল প্রাপ্তি অনিয়মিত, টাকার পরিমাণ বড় এবং এক বছরের অধিক সময় সুবিধা ভোগ করা যায়, তাই মূলধন জাতীয় প্রাপ্তি। ব্যবসায়ে মূলধন আনয়ন, ব্যাংক হতে ঋণ গ্রহণ, স্থায়ী সম্পদ (আসবাবপত্র, জমি, যন্ত্রপাতি ইত্যাদি) বিক্রয় প্রভৃতি মূলধন জাতীয় প্রাপ্তির উদাহরণ। মূলধন জাতীয় প্রাপ্তি ও মূলধন জাতীয় আয় একরূপ মনে হলেও কিছুটা পার্থক্য বিদ্যমান। মূলধন জাতীয় আয় মূলধন জাতীয় প্রাপ্তিরই একটি অংশ।

মূলধন জাতীয় আয়ও প্রতিবছর হয় না এবং উদাহরণও খুব বেশি নেই। কোনো যন্ত্রপাতি কয়েক বছর ব্যবহারের পর যদি বিক্রয় করা হয়, সেখান থেকে কিছু আয় হতে পারে। ধরা যাক একটি পুরাতন যন্ত্রপাতি বিক্রয় হলো ৮০,০০০ টাকা এবং এর ব্যবহার পরবর্তী বর্তমান মূল্য ৬৫,০০০ টাকা। এখানে মূলধনী আয় হয়েছে ১৫,০০০ টাকা (৮০,০০০–৬৫,০০০) লক্ষ রাখতে হবে যে মূলধন জাতীয় প্রাপ্তি ৮০,০০০ টাকার সবটুকুই মূলধন জাতীয় আয় নয় ৷

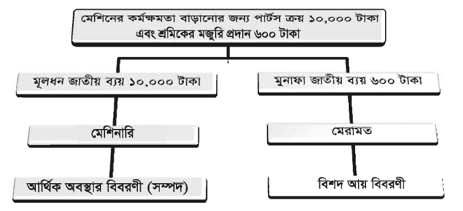

যে সকল ব্যয় অনিয়মিত, টাকার পরিমাণ বড় এবং ১ বছরের অধিক সময় সুবিধা ভোগ করা যায়, ঐ সকল ব্যয়ই মূলধন জাতীয় ব্যয়। স্থায়ী সম্পদ (জমি, আসবাবপত্র, যন্ত্রপাতি, মোটরগাড়ি ইত্যাদি) ক্রয়, স্থায়ী সম্পদ ক্রয় সম্পর্কিত অন্যান্য খরচ (সম্পদ ক্রয়ের আমদানি শুল্ক, জাহাজ ভাড়া, পরিবহন খরচ, সংস্থাপন ব্যয় প্রভৃতি) মূলধন জাতীয় ব্যয় স্বরূপ গণ্য। এখানে উল্লেখ্য যে সকল ব্যয়ের ফলে সম্পদ সম্প্রসারিত ও আয়ুষ্কাল বৃদ্ধি পায়, তা-ও মূলধন জাতীয় ব্যয়। যেমন : মেশিন পুরনো হয়ে যাওয়ার পর ১০,০০০ টাকা মূল্যের নতুন যন্ত্রাংশ সংযোজন করে মেরামত করা হলো, ফলে মেশিন সচল হওয়ার পাশাপাশি তার মেয়াদও বৃদ্ধি পাবে। অতএব বলা যায়, যে সকল ব্যয়ের উপযোগিতা বর্তমান হিসাব বছরের পাশাপাশি পরবর্তী একাধিক বছরসমূহেও পাওয়া যাবে, তা-ই মূলধন জাতীয় ব্যয় ।

যে সকল প্রাপ্তি নির্দিষ্ট সময় পর পর অর্থাৎ নিয়মিত আদায় হয় এবং নির্দিষ্ট সময়ের মধ্যেই উপযোগিতা শেষ হয়ে যায় তাই মুনাফা জাতীয় প্রাপ্তি। পণ্য বিক্রয়লব্ধ অর্থ, ব্যাংকে জমা টাকার সুদ, প্রাপ্ত বাড়ি ভাড়া, প্ৰাপ্ত কমিশন ইত্যাদি মুনাফা জাতীয় প্রাপ্তির উদাহরণ। মুনাফা জাতীয় প্রাপ্তি ও মুনাফা জাতীয় আয় একই অর্থবোধক মনে হলেও পার্থক্য বিদ্যমান। মুনাফা জাতীয় প্রাপ্তির সবটুকুই একটি নির্দিষ্ট সময়ের মুনাফা জাতীয় আয় হয় না।ধরা যাক হিসাবকাল ২০১৭ সালে ভাড়া পাওয়া গেল ৫০,০০০ টাকা কিন্তু এর মধ্যে ১০,০০০ টাকা পরবর্তী বছর অর্থাৎ ২০১৮ সাল সংক্রান্ত। এক্ষেত্রে ২০১৭-এর মুনাফা জাতীয় প্রাপ্তি ৫০,০০০ টাকা এবং মুনাফা জাতীয় আয় ৪০,০০০ টাকা।

ব্যবসায়ের দৈনন্দিন কার্য সম্পাদনের জন্য নিয়মিত যে সকল ব্যয় নির্দিষ্ট সময় পর পর সংঘটিত হয় এবং স্বল্প সময়ের মধ্যেই উপযোগিতা নিঃশেষ হয়ে যায়, তাকে মুনাফা জাতীয় প্রদান/ব্যয় বলা হয়। পণ্য ক্রয়, ভাড়া পরিশোধ, বেতন পরিশোধ, মনিহারি দ্রব্যাদি ক্রয়, , বিজ্ঞাপন খরচ ইত্যাদি মুনাফা জাতীয় ব্যয়ের উদাহরণ। মুনাফা জাতীয় ব্যয়ের দ্বারা সম্পদ অর্জিত না হলেও সম্পদ রক্ষণাবেক্ষণে অবদান রাখে। মুনাফা জাতীয় প্ৰদান ও ব্যয় একই অর্থবোধক মনে হলেও কিছুটা পার্থক্য বিদ্যমান। মুনাফা জাতীয় ব্যয়, মুনাফা জাতীয় প্রদানেরই একটি অংশ। চলতি হিসাবকালের সঙ্গে প্রায়ই বিগত হিসাবকালের বকেয়া এবং পরবর্তী হিসাবকালের খরচ অগ্রিম পরিশোধ করা হয়। চলতি, বিগত ও পরবর্তী হিসাবকাল সংশ্লিষ্ট মোট পরিশোধকৃত অর্থ মুনাফা জাতীয় প্রদান, শুধু চলতি হিসাবকালের অংশটুকুই মুনাফা জাতীয় ব্যয় হিসেবে গণ্য হবে। স্থায়ী সম্পদ মেরামতের ফলে সম্পদের আয়ুষ্কালে কোনো প্রভাব না পড়লে, উক্ত ব্যয় মুনাফা জাতীয় ব্যয় হিসেবে লিপিবদ্ধ হবে।

মুনাফা প্রকৃতিবিশিষ্ট হওয়া সত্ত্বেও মুনাফা জাতীয় ব্যয়ের ন্যায় স্বল্পমেয়াদি সুবিধা না পেয়ে দীর্ঘমেয়াদি সুবিধা ভোগ করা যায়, এরূপ ব্যয়ও ব্যবসায় প্রতিষ্ঠানে পরিলক্ষিত হয়। এই ব্যয় সম্পর্কে সংক্ষিপ্ত ধারণা প্রদান করা হলো-

একজন ব্যবসায়ীকে একটি নির্দিষ্ট সময় শেষে (সাধারণত প্রতিবছর) লেনদেনের আর্থিক ফলাফল ও আর্থিক অবস্থা জানতে হয়। এ জন্য অন্তত তিনটি বিবরণী প্রস্তুত করতে হয়-বিশদ আয় বিবরণী (Statement of Comprehensive Income) মালিকানা স্বত্বে পরিবর্তন বিবরণী (Statement of changes in Equity) এবং আর্থিক অবস্থার বিবরণী ( Statement of Financial Position)। বিশদ আয় বিবরণী থেকে আমরা ব্যবসায়ের লাভ বা ক্ষতির পরিমাণ, মালিকানা স্বত্বে পরিবর্তন বিবরণী হতে ব্যবসায়ের প্রতি মালিকের পাওনার পরিমাণ এবং আর্থিক অবস্থার বিবরণী থেকে সম্পদ ও দায়-দেনার পরিমাণ জানতে পারি ।

শুধু মুনাফা জাতীয় আয় ও ব্যয়ের ভিত্তিতে বিশদ আয় বিবরণী প্রস্তুত করে ব্যবসায়ের লাভ-ক্ষতির পরিমাণ নির্ণয় করা হয়। অপরদিকে শুধু মূলধন জাতীয় প্রাপ্তি ও মূলধন জাতীয় ব্যয়ের ভিত্তিতে আর্থিক অবস্থার বিবরণী প্রস্তুত করে সম্পদ, দায় ও মালিকানা স্বত্বের পরিমাণ নির্ণয় করা হয়। এই দুই ধরনের লেনদেন পরস্পর অবস্থান পরিবর্তন করে আর্থিক বিবরণীতে লিপিবদ্ধ হলে কখনই ব্যবসায়ের প্রকৃত লাভ-ক্ষতি এবং সম্পদ, দায় ও মালিকানা স্বত্বের পরিমাণ জানা যাবে না ।

মুনাফা জাতীয় হওয়া সত্ত্বেও নির্দিষ্ট হিসাব বছরে সীমাবদ্ধ না থেকে একাধিক বছরসমূহে সুবিধা পাওয়া যায় বলেই এই ব্যয়কে বিলম্বিত মুনাফা জাতীয় ব্যয় বলা হয়। যেহেতু এই ব্যয়ের দ্বারা একাধিক বছর সুবিধা ভোগ করা যায়, তাই এই ব্যয়কে হিসাবকালসমূহের মাঝে বিভক্ত করে, চলতি হিসাবকালের অংশটুকু মুনাফা জাতীয় ব্যয়ের ন্যায় এবং অবশিষ্ট অংশ সাময়িকভাবে মূলধন জাতীয় ব্যয়ের ন্যায় লিপিবদ্ধ করা হয়। নতুন পণ্য তৈরির পূর্বের গবেষণা ও পরীক্ষা ব্যয়, বিজ্ঞাপন বাবদ এককালীন বড় অঙ্কের ব্যয়, ব্যবসায় প্রতিষ্ঠান স্থানান্তর ব্যয় ইত্যাদি বিলম্বিত মুনাফা জাতীয় ব্যয়ের উদাহরণ।

| মূলধন ও মুনাফা জাতীয় লেনদেন | শ্রেণি এবং প্রভাব | কারণ |

| ১ । মূলধন | মূলধন জাতীয় প্রাপ্তি | ব্যবসায়ে অনেক বছর ব্যবহার হবে,মালিককে এ টাকা ফেরত দিতে হবে |

| ২। জমি, দালানকোঠা, পুরাতন যন্ত্রপাতি বিক্রয় | মূলধন জাতীয় প্রাপ্তি/আয় | অনিয়মিত প্রাপ্তি |

| ৩। ঋণ গ্রহণ | মূলধন জাতীয় প্রাপ্তি | ব্যবসায় অনেক বছর ব্যবহার হবে এবং এ টাকা ফেরত দিতে হবে |

| ৪। পণ্য বিক্রয় | মুনাফা জাতীয় আয় | নিয়মিত হয় |

| ৫। ব্যাংকে বিনিয়োগের সুদ | ঐ | ঐ |

| ৬। দালান কোঠার ভাড়া প্রাপ্তি | ঐ | ঐ |

| ৭। শেয়ারে বিনিয়োগের লভ্যাংশ | মুনাফা জাতীয় আয় | ঐ |

| ৮। সেবার বিনিময়ে কমিশন গ্ৰহণ | ঐ | ঐ |

| ৯। জমি ক্রয় |

মূলধন জাতীয় ব্যয় | অনিয়মিত এবং দীর্ঘকাল ব্যবহার হবে |

| ১০। জমি ক্রয়ের রেজিস্ট্রেশন ব্যয় | ঐ | জমি ক্রয়ের সাথে অন্তর্ভুক্ত |

| ১১। দালান কোঠা নিৰ্মাণ | ঐ | অনিয়মিত ও ব্যবসায়ে দীর্ঘকাল ব্যবহার হবে |

| ১২। যন্ত্রপাতি ক্রয় | ঐ | ঐ |

| ১৩। নতুন পণ্যের গবেষণা ব্যয় | বিলম্বিত মুনাফা জাতীয় | একাধিক হিসাবকালব্যাপী সুবিধা পাওয়া যাবে |

| ১৪। যন্ত্রপাতি ক্রয় পরিবহন খরচ | মূলধন জাতীয় ব্যয় | অনিয়মিত ও যন্ত্রপাতির সাথে অন্তর্ভুক্ত |

| ১৫। যন্ত্রপাতির বড় ধরনের মেরামত খরচ | ঐ | অনিয়মিত ও যন্ত্রপাতির আয়ুষ্কাল বাড়াবে |

| ১৬। আসবাবপত্র ক্রয় | ঐ | অনিয়মিত এবং দীর্ঘকাল ব্যবহার হবে। |

| ১৭। পণ্য ক্রয় | মুনাফা জাতীয় ব্যয় | নিয়মিত হয় |

| ১৮। বেতন ও মজুরি | ঐ | ঐ |

| ১৯। ঋনের সুদ প্ৰদান | ঐ | ঐ |

| ২০। বাড়ি ভাড়া প্রদান | ঐ | ঐ |

| ২১। বিদ্যুৎ, টেলিফোন বিল | ঐ | ঐ |

| ২২। বিজ্ঞাপন খরচ | ঐ | ঐ |

| ২৩। বিমা প্রিমিয়াম - প্ৰদান | ঐ | ঐ |

| ২৪। যন্ত্রপাতির দৈনন্দিন মেরামত | ঐ | ঐ |

| ২৫। দালানকোঠা, যান্ত্রপাতি ও আসবাবপত্রের ব্যবহারজনিত ক্ষয় | ঐ | ঐ |

উদাহরণ :

২০১৭ সালের ৩১ শে মার্চ বেঙ্গল ইঞ্জিনিয়ারিং ফার্মের হিসাবের বই থেকে নিম্নোক্ত তথ্য পাওয়া গেল :

করণীয় :

মূলধন জাতীয় ও মুনাফা জাতীয় ব্যয়ের পরিমাণ কত ?

সমাধান:

মূলধন জাতীয় ব্যয় : মুনাফা জাতীয় ব্যয় :

নতুন বিদ্যুৎ ক্যাবলের ব্যয় ৬,০০০ টাকা ভাড়া ৭৫০ টাকা

নতুন সিমেন্ট মিক্সচার আনয়ন ব্যয় ৫,০০০ টাকা বৈদ্যুতিক খরচ ১,৭০০ টাকা

ড্রিলিং মেশিন ৪,১০০ টাকা আনয়ন ভাড়া ১,৫০০ টাকা

মোট ১৫,১০০ টাকা মোট ৩,৯৫০ টাকা

আরও দেখুন...

or